Información con Relevancia Prudencial año 2019

INFORMACIÓN CON RELEVANCIA PRUDENCIAL

INFORMACIÓN GENERAL

a) Denominación de la Entidad: BANCO DE LA NACIÓN ARGENTINA -SUCURSAL EN ESPAÑA- (en adelante la Sucursal)

b) Es una Sucursal del BANCO DE LA NACIÓN ARGENTINA y no integra ni conforma en España ningún grupo consolidable de entidades de crédito ni grupo de entidades de crédito a los efectos de la normativa vigente en la materia del Banco de España.

OBJETIVOS DE GESTIÓN DE RIESGO

El perfil de riesgo está supeditado a privilegiar la liquidez, la solvencia y la rentabilidad en igualdad de condiciones y la naturaleza de los riesgos asumidos son compatibles a la escala y tipo de actividad que se realizan, disponiendo de un suficiente nivel de capital para su cobertura.

Para todo lo anterior se dispone de un sistema de gobierno, gestión y control de riesgos adecuado en función al principio de proporcionalidad con un organigrama con las misiones y funciones de cada sector.

Los principios básicos sobre los que se apoya la gestión del riesgo del Banco son:

- El Director General (Gerente) de la Sucursal es el responsable de la gestión de los riesgos, su control interno y la adecuación del capital, reportando a la Casa Matriz los aspectos vinculantes en esta materia.

- La naturaleza y nivel de los riesgos asumidos están normados en la Carta Orgánica y en el Reglamento y Facultades de Crédito para las Sucursales en el Exterior delBanco de la Nación Argentina y son compatibles con la escala y tipo de actividad que se realizan.

- Anticipación y seguimiento activo mediante la evaluación continua de los riesgos a través desistemas de seguimiento evitando el deterioro imprevisto de la calidad crediticia de la cartera. Para ello, están implantadas metodologías de medición, valoración, análisis y gestión, que facilitan la automatización de procesos que se complementan con el equipo de profesionales, con una elevada calificación y experiencia.

- El seguimiento de la cartera de crédito parte desde la registración operativa, el cumplimiento a los vencimientos y el estado de situación de la utilización de los límites de crédito en forma mensual, seguimiento que permite generar alertas de la situación de cada cliente.

- Las tareas de control interno de la Sucursal, además, son complementadas por las Auditorías que se realizan desde la Casa Matriz. Por la escala de la Sucursal dichas auditorías contemplan en sus planes de trabajo muchos de los aspectos exigidos por la normativa y se seguirán incorporando tareas de control de riesgos para cubrirlos acabadamente, por lo que, en dicho contexto, la adaptación de la auditoría interna a las tareas asignadas al control de riesgos es adecuada.

POLÍTICAS DE GESTIÓN DEL RIESGO

El riesgo de crédito nace de la posible pérdida causada por el incumplimiento de las obligaciones contractuales de las contrapartes de la Sucursal. En el caso de las financiaciones reembolsables otorgadas a terceros (en forma de créditos, préstamos, depósitos, títulos y otras) se produce como consecuencia de la no recuperación de los principales, intereses y restantes conceptos en los términos de importe, plazo y de más condiciones establecidos en los contratos. Los riesgos fuera de balance, se derivan del incumplimiento por la contraparte de sus obligaciones frente a terceros, lo que exige a la Sucursal asumirlos como propios en virtud del compromiso contraído.

Los riesgos de crédito en que incurre la Sucursal se pueden encuadrar en dos grupos diferenciados. Por una parte, se encuentran las operaciones que, aunque registradas en los libros de la Sucursal, son estudiadas por la Casa Matriz. Por otra parte, se hallan aquellas operaciones de carácter local, cuyo estudio corresponde a la Sucursal. Para ambos grupos se utilizan los lineamientos generales que para dichas funciones se establecen desde la Casa Matriz.

La Carta Orgánica, instrumento fundacional del Banco, y el Reglamento y Facultades de Crédito para las Sucursales en el Exterior regulan la gestión y admisión del riesgo de crédito.

El directorio del Banco está facultado para considerar excepciones a las anteriores regulaciones previa intervención de dos calificadores de riesgo de primera línea.

El Reglamento y Facultades de Crédito para las Sucursales en el Exterior establece un conjunto de medidas y de parámetros a tener en cuenta en la vinculación, análisis y fijación de límites a los clientes. Los importes que se establecen favorecen la diversificación del riesgo de crédito y la mitigación del citado riesgo.

El proceso de análisis y eventual aprobación de las operaciones otorgadas localmente, es el siguiente:

- El Departamento Comercial analiza la viabilidad del riesgo a asumir con un cliente y, si su opinión es favorable, plantea la operación a la Gerencia.

- La Gerencia-Dirección General (Gerente-Director General y Subgerente-Subdirector General) es el único órgano autorizado para habilitar crédito a los clientes, siempre dentro de las facultades otorgadas por Casa Matriz.

- La Gerencia, si la operación se encuentra dentro de sus facultades numéricas, decide sobre la aprobación o no de la misma.

La función de control de riesgo es ejercida por el Director General (Gerente), valiéndose para ello de un sistema informático que alerta en el sector de operaciones si la solicitud de disposición de una línea excede del límite asignado. Asimismo, mensualmente se obtiene un listado de todos los clientes con la asignación y utilización de su límite de crédito.

Los límites para colocaciones en entidades de crédito son fijados de acuerdo a los términos autorizados por el Banco de la Nación Argentina (Casa Matriz).

Cuando las operaciones exceden las facultades de la Sucursal se elevan a la aprobación del riesgo a la Casa Matriz.

Entre las diferentes herramientas disponibles para la evaluación de riesgo, figura la Planilla de Vuelco de Balance, acompañada del análisis y comentario de la situación financiera del cliente y su respectiva conclusión y propuesta. Dicha información será obtenida de los Estatutos y Balances de la Clientela y de información complementaria según se consigna en el Manual Operativo de Crédito.

El proceso de seguimiento de riesgos de la Sucursal se realiza partiendo desde la registración operativa, el cumplimento a los vencimientos y el estado de situación de la utilización de los límites de crédito en forma mensual, seguimiento que permite generar alertas de la situación de cada cliente.

Para los casos de Entidades de Crédito se realiza anualmente el análisis de cada entidad y se eleva a aprobación del Banco de la Nación Argentina, Casa Matriz.

Las Políticas y herramientas de seguimiento y recuperación de activos deteriorados están también contenidas en el Reglamento y Facultades de Crédito que en forma sintética se corresponde con una primera etapa de recupero en vía administrativa y posteriormente en vía judicial.

El objetivo fundamental de la formalización de una operación refinanciada/reestructurada es proporcionar al cliente viabilidad financiera duradera en el tiempo, adecuando el pago de sus deudas contraídas con el banco a la nueva situación de generación de recursos del cliente.

Estas políticas, desde el punto de vista del Banco, se enmarcan dentro de las destinadas a la protección del patrimonio de la Sucursal. En este contexto, se considera primordial un conocimiento cercano del cliente, su negocio, y sus circunstancias.

De esta manera, cuando un cliente registra dificultades para hacer frente a sus obligaciones frente a la Sucursal, se tratará de disponer de elementos de juicio que permitan razonablemente establecer si la refinanciación es viable y resulta conveniente para el banco frente a otras opciones. En cualquier caso, toda refinanciación o reestructuración requiere la aprobación de la Casa Matriz. En el caso de concederse una refinanciación, el Banco excepcionalmente no acepta quitas. Dado que esta Sucursal no otorga préstamos relacionados con la vivienda, no se plantea una política específica para este campo.

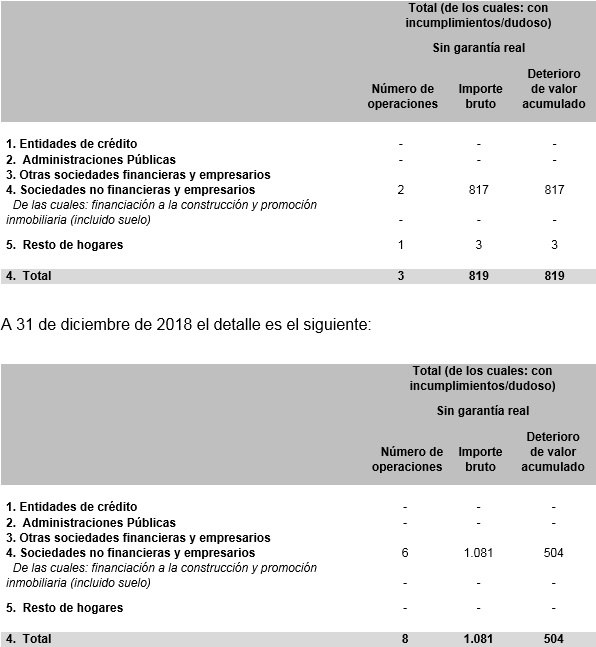

En cumplimiento de lo establecido en la normativa emitida por Banco de España, se detalla acontinuación el importe bruto de las operaciones de refinanciación, refinanciadas y reestructuradas con desglose de su clasificación según el riesgo (distinguiendo la parte que cuenta con garantía real de la que no la tiene), así como de sus respectivas coberturas por riesgo de crédito a 31 de diciembre de 2019 en miles de euros:

La información requerida por la Circular 5/2011 de Banco de España - por la aplicación del Real Decreto 716/2009 de 24 de abril (por el que se desarrollan determinados aspectos de la Ley 2/1981, de 25 de marzo, de regulación del mercado hipotecario y otras normas del sistema hipotecario y financiero)- se desglosa a continuación:

La Sucursal no cuenta con operaciones hipotecarias en el ejercicio 2019 así como en el ejercicio anterior, por lo que no es de aplicación el párrafo anteriormente mencionado.

Políticas de gestión de riesgo de mercado

El riesgo de mercado es el derivado de la incertidumbre en la evolución futura de los mercados, propia de la actividad financiera. La Sucursal se ve afectada solamente por el Riesgo de Tipo de Cambio.

Los riesgos de Precio, de Liquidación y Entrega son nulos porque no dispone de instrumentos con intención de negociación superiores al menor del 5% de la actividad de la Sucursal o a 15.000 miles de euros.

De acuerdo a las condiciones del mercado, las colocaciones en títulos se realizarán exclusivamente en títulos de renta fija de emisores españoles, que por sus características no estén afectos a riesgo de mercado.

Riesgo de Cambio

Será política de la Sucursal calzar las operaciones y para los casos requeridos de mantener posiciones abiertas, las mismas estarán acotadas y su operativa estará dentro de los límites establecidos por la Sucursal.

El área de Tesorería será la encargada de llevar la operativa de cambio con aprobación del Director General (Gerente), de acuerdo a lo establecido en el Manual Operativo de Tesorería antes citado. Los casos especiales que se salgan de la operativa normal deberán estar cubiertos por los recursos propios de esta Sucursal y aprobados por la Casa Central.

Riesgo de Tasa de Interés

Se define como riesgo de tasa de interés estructural de balance a la existencia de sensibilidades en el activo y en el pasivo respecto del nivel que tengan ciertos tipos de interés en los mercados financieros.

La política general será la de calce en las tasas y en los plazos de las operaciones pasivas y activas.

El Manual Operativo de Tesorería determina los procedimientos operativos que hacen a la gestión de las tasas de interés, tanto para la determinación como el seguimiento de las mismas y los plazos correspondientes.

Políticas de otros Riesgos

Además, la Sucursal está expuesta a la potencial falta de disponibilidad de fondos líquidos para asumir obligaciones inmediatas, por inmovilización de recursos o desfases de activos y pasivos. Por tal motivo, la política de riesgo de liquidez de la Sucursal será la de mantener en forma disponible los fondos suficientes para la cobertura de las obligaciones a la vista. En épocas de escenarios externos con incertidumbres o crisis, la política de riesgo de liquidez de la Sucursal será la de mantener en Disponibilidades en el Banco de España la totalidad de los depósitos a la vista y a plazo de terceros.

Riesgo operacional

Se entiende como riesgo operacional, concepto que incluye el riesgo legal y excluye el riesgo estratégico y reputacional, al riesgo de pérdidas resultantes de la falta de adecuación o fallas en los procesos internos, de la actuación del personal o de los sistemas, o bien aquellas que sean productos de eventos externos.

Las políticas de la Sucursal para gestionar el riesgo operacional parten del buen hacer en la ejecución de las operaciones como medidas de mitigación de este riesgo, dicho buen hacer está comprendido en los respectivos manuales operativos.

La gestión de este riesgo se apoya directamente en la estructura organizativa de la Sucursal y en la definición de las tareas que deben realizar los sectores operativos correspondientes, cumpliendo los procesos citados en los respectivos manuales.

Riesgo reputacional

En la Sucursal se considera el riesgo reputacional como un elemento muy importante en los procesos de decisión.

El riesgo reputacional puede definirse como la posibilidad de daño en la imagen, prestigio o reputación de una entidad derivada de la percepción que terceras personas pudieran tener sobre sus actuaciones.

Es un riesgo independiente de los riesgos crediticios y/o económicos ligados a las propias operaciones, así como del riesgo legal que pudiera existir en el desarrollo e instrumentación de las mismas, por tanto, es un riesgo adicional a cualquier otro soportado.

Riesgo de concentración

En este asunto se aplicará estrictamente lo regulado por la normativa para los grandes riesgos y límites a la concentración, establecidos en la Circular 2/2016 de Banco de España.

El límite de las grandes exposiciones, que se establece en la parte cuarta del Reglamento (UE) nº 575/2013, será el menor de los siguientes importes:

-

a) El 25% referido del artículo 395.1 del Reglamento (UE) nº 575/2013 aplicado sobre los fondos propios de la entidad de crédito con sede en un Estado no miembro de la UE en su conjunto, entendiendo por tales los relevantes a efectos de los límites a las exposiciones con un cliente o grupo de clientes de acuerdo con la legislación nacional de ese Estados no miembro de la UE, o, en su caso de inexistencia de tales límites, aquellos utilizados a efectos del cálculo del coeficiente de solvencia en dicha legislación.

-

b) El 100% de los fondos propios de la sucursal calculados conforme a lo establecido en el apartado 2, la cual establece que, a efectos de cálculo de fondos propios computables para el cumplimiento de la norma de solvencia, se entenderá por capital de la sucursal, la dotación mantenida en la entidad en España de fondos de carácter permanente y duración indefinida, disponibles para la cobertura de pérdidas, al que se refiere el artículo 17.1 a) del Real Decreto 84/2015.

A 31 de diciembre del ejercicio 2019, la Sucursal cumple con los límites establecidos en la citada normativa.

RIESGOS DE LOS INSTRUMENTOS FINANCIEROS

Exposición total al riesgo de crédito

Se han diferenciado en la partida de "Préstamos" las operaciones realizadas en el sector financiero y el sector no financiero de la siguiente forma:

Sector financiero

A 31 de diciembre de 2019, figura un saldo en el epígrafe de Otras financiaciones a entidades financieras por importe de 494 miles de euros.

Sector privado no financiero

-

Operación por importe de 270 miles de euros, que dispone de un fondo de previsiónconstituido por el 25% del riesgo.

-

Operación por importe de 817 miles de euros, que dispone de un fondo de previsiónconstituido por el 100% del riesgo.

En el apartado "Personales" figuran operaciones de financiación concedidas a clientes particulares de la Sucursal por importe de 30 miles de euros. (38 miles de euros a cierre del ejercicio anterior).

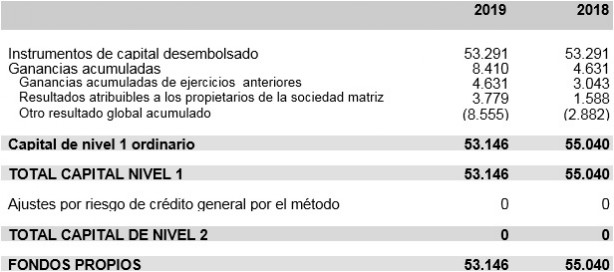

INFORMACIÓN SOBRE LOS RECURSOS PROPIOS

A 31 de diciembre de 2019 y de 2018 los recursos propios están calculados de acuerdo con la actual normativa en vigor que regula los recursos propios mínimos que han de mantener las entidades de crédito españolas, y la forma en la que han de determinarse tales recursos propios; así como los distintos procesos de autoevaluación de capital que deben realizar y la información de carácter público que deben remitir al mercado.

La Circular 2/2016, de 2 de febrero, del Banco de España, a las entidades de crédito, sobresupervisión y solvencia, que completa la adaptación del ordenamiento jurídico a la Directiva 2013/36/UE y al Reglamento (UE) nº 575/2013, incluye dentro de su ámbito de aplicación a las actividades en España de las entidades de crédito con sede en Estados no miembros de la Unión Europea, que operen mediante sucursal o en régimen de libre prestación de servicios.

Tal y como se establece en dicha normativa, es de aplicación para la Sucursal lo recogido en la norma 4ª, fundamentalmente:

- Requisitos de fondos propios tal y como se establece en la parte tercera del Reglamento(UE) nº 575/2013.

- Grandes exposiciones, establecido en la parte cuarta del Reglamento (UE) nº 575/2013.

- Liquidez, regulada en la parte sexta de Reglamento (UE) nº 575/2013.

- Apalancamiento, parte séptima del Reglamento (UE) nº 575/2013.

- Remuneración, establecido en la Circular 2/2016, norma 64ª.

Adicionalmente se ha producido en España un cambio transcendental en el modelo de supervisión de las entidades de crédito. La aprobación del Reglamento (UE) nº 1024/2013 del Consejo, de 15 de octubre de 2013, que encomienda al Banco Central Europeo tareas específicas respecto de políticas relacionadas con la supervisión prudencial de las entidades de crédito, ha supuesto la creación del Mecanismo Único de Supervisión compuesto por el BCE y las autoridades nacionales competentes, entre las que se encuentra el Banco de España.

A continuación, se muestran los fondos propios de la Sucursal a 31 de diciembre de 2019 y de 2018:

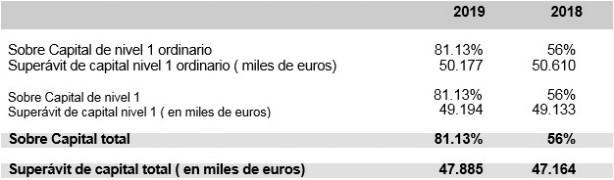

A cierre del ejercicio, el ratio de solvencia se sitúa en los siguientes valores:

En el artículo 92 del Reglamento 575/2013, se establece que, las entidades deberán en todo momento, cumplir los siguientes requisitos de fondos propios:

- un ratio de capital de nivel 1 ordinario del 4,5 %.

- un ratio de capital de nivel 1 del 6 %.

- un ratio total de capital del 8 %.

La Sucursal a 31 de diciembre de 2019 y 2018 cumple con los requisitos de fondos propios.

Adicionalmente, las entidades de crédito deberán cumplir en todo momento el requisito combinado de colchones de capital, entendido como el total del capital de nivel 1 ordinario necesario para cumplir con la obligación de disponer de un colchón de conservación de capital, y, si procede:

a) Un colchón de capital anti cíclico específico de cada entidad.

En el ejercicio 2019, al igual que para el 2018, Banco de España ha decido mantener en el 0% el valor del colchón anticíclico.

b) Un colchón para las entidades de importancia sistémica mundial.

No aplicable a la Sucursal.

c) Un colchón para otras entidades de importancia sistémica.

No aplicable a la Sucursal.

d) Un colchón contrariesgos sistémicos.

En el ejercicio 2019, al igual que para el 2018, Banco de España ha decido mantener en el 0% el valor del colchón anticíclico.

El requisito relativo al colchón de conservación de capital es de aplicación desde el 1 de enero de 2016. Desde esta fecha hasta el 31 de diciembre de 2019, se aplica, en términos de capital de nivel 1 ordinario sobre exposiciones totales ponderadas por riesgo, conforme al calendario siguiente:

a) Del 1 de enero de 2016 al 31 de diciembre de 2017: 0,625%.

b) Del 1 de enero de 2017 al 31 de diciembre de 2018: 1,25%.

c) Del 1 de enero de 2018 al 31 de diciembre de 2019: 1,875%.

A 31 de diciembre de 2019, la Sucursal cumple con los requerimientos mencionados en el párrafo anterior, ascendiendo a un importe de 1.637 miles de euros (de 1.846 miles de euros en 2018).

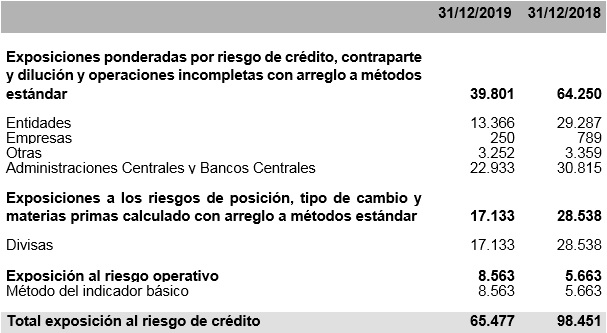

El perfil de riesgo asumido por la Sucursal en 2019 y en 2018 en el conjunto de sus actividades, según su distribución por tipo de exposición, queda reflejado en el siguiente detalle (en miles de euros):

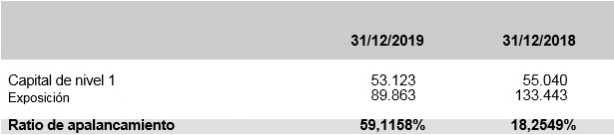

Ratio de apalancamiento

El ratio de apalancamiento se ha establecido dentro del marco regulatorio de Basilea III como una medición del capital requerido a las instituciones financieras no sensible al riesgo, existiendo el propósito de convertirlo en un requerimiento vinculante el 1 de enero de 2018.

El ratio de apalancamiento se establece como el coeficiente entre el capital de nivel 1 y un valor de exposición. Este valor se calcula a partir de las exposiciones de dentro y fuera del balance, incluyendo los instrumentos derivados.

A continuación se incluye un detalle del ratio de apalancamiento de la Sucursal a 31 de diciembre de 2019 y de 2018, calculado según lo establecido en el Reglamento Delegado (UE)2015/62:

Acuerdo de Capitales - Basilea III - Capital económico

Durante el 2014, se implementó el nuevo acuerdo de capitales conocido como Basilea III mediante la trascripción del mismo a la normativa española.

En ese sentido cada vez se hace más importante seguir avanzando en los aspectos que sustentan el espíritu de la normativa y que implican grandes esfuerzos en los ámbitos de: metodología, procesos, control y validación internos, tecnología e incorporación en la gestión de todos estos elementos.

La gestión de capital dentro de la Sucursal se realiza a dos niveles: regulatorio y económico.

La gestión del capital regulatorio parte del análisis de la base de capital y de los ratios de solvencia (Recursos propios computables disponibles, Tier 1, etc.) bajo los criterios de Basilea III plasmados en la normativa del Banco deEspaña y los de la Casa Matriz. El objetivo es que la estructura de capital sea lo más eficiente posible tanto en términos de coste como en cumplimiento de los requerimientos de los reguladores.

La gestión del capital desde el punto de vista económico tiene como objetivo optimizar la creación de valor de la Sucursal. Para ello mensualmente se generan, y se analizan las cifras de capital económico.

Para poder gestionar adecuadamente el capital de la Sucursal es fundamental presupuestar y analizar las necesidades futuras, anticipándose a los diferentes momentos del ciclo. Las proyecciones de capital regulatorio y económico toman como base la información presupuestaria y los escenarios macro económicos. En función de estas estimaciones se planifican medidas de gestión necesarias para alcanzar los objetivos de capital.

Con el objetivo de determinar el nivel de recursos propios, una vez calculados los requerimientos mínimos según el Pilar 1, la Sucursal revisa y valora los demás riesgos o factores no considerados en aquél y que por su relevancia deben ser tenidos en cuenta, estimando los recursos propios que se necesitan para cubrir todos los riesgos y mantener una holgura adecuada respecto a las necesidades mínimas resultantes de aplicar la Normativa vigente sobre determinación y control de los recursos propios.

Esta gestión de los recursos propios que realiza la Sucursal se ajusta, en lo que a definiciones conceptuales se refiere a lo dispuesto en la normativa de Banco de España. En este sentido, la Sucursal considera como recursos propios computables los indicados en dicha normativa.

Lo anterior permitirá cubrir:

1)Capital Social Mínimo de € 18.000.000.

2)Ratios de Capital medidos sobre los activos y contingentes ponderados

- Una ratio de capital de nivel 1 ordinario del 4,5 %

- Una ratio de capital de nivel 1 del 6 %

- Una ratio total de capital del 8 %.

3)Colchones de Capital

- Un colchón de capital anticíclico específico de cada entidad.

Aplicable sobre el importe total de la exposición al riesgo, medido por los activos y contingentes ponderados (actualmente cero).

- Un colchón para las entidades de importancia sistémica mundial.

Noaplicable a la Sucursal.

- Un colchón para otras entidades de importancia sistémica.

Noaplicable a la Sucursal.

- Un colchón contra riesgos sistémicos.

Aplicable sobre el importe total de laexposición al riesgo, (actualmente cero)

- Un colchón de conservación de Capital:

Aplicable sobre el importe total de la exposición al riesgo, medido por los activos y contingentes ponderados (actualmente 2,5%)

Para todo ello, las fuentes de capital provendrán de las utilidades, las que pasarán a formar parte de la cuenta Reservas (Remanente) computable como recursos propios.

Una fuente adicional de capital serían las provisiones por riesgo país constituidas; que, en caso de requerirse, las operaciones comprendidas en dicho riesgo podrían desafectarse al tratarse de operaciones de corto plazo y se incrementarían los recursos propios computables por recupero de provisiones.

COEFICIENTE DE RESERVAS MÍNIMAS

La Sucursal mantiene en el Banco de España una cuenta corriente afecta al cumplimiento del coeficiente de las reservas mínimas exigidas, las cuales se encuentran reguladas por el Reglamento del Coeficiente de Reservas Mínimas (Coeficiente de Caja, CE) nº 1745/2003 del Banco Central Europeo de 12 de septiembre de 2003 modificado por el Reglamento nº 1358/2011 de 14 de diciembre de 2011.

Según dichos reglamentos, las entidades deben mantener unas reservas mínimas en el banco central de cada Estado miembro participante en el que tengan un establecimiento, en relación con su base de reserva en el Estado miembro correspondiente. Las reservas mínimas se calculan como un porcentaje del 1% de determinadas categorías de pasivos computables.

Al 31 de diciembre de 2019, la Sucursal cumplía con los mínimos exigidos para este coeficiente por la normativa española aplicable.

FONDO DE GARANTÍA DE DEPÓSITOS

La Sucursal mantiene en el Banco de España una cuenta corriente afecta al cumplimiento del coeficiente de las reservas mínimas exigidas, las cuales se encuentran reguladas por el Reglamento del Coeficiente de Reservas Mínimas (Coeficiente de Caja, CE) nº 1745/2003 del Banco Central Europeo de 12 de septiembre de 2003 modificado por el Reglamento nº 1358/2011 de 14 de diciembre de 2011.

Según dichos reglamentos, las entidades deben mantener unas reservas mínimas en el banco central de cada Estado miembro participante en el que tengan un establecimiento, en relación con su base de reserva en el Estado miembro correspondiente. Las reservas mínimas se calculan como un porcentaje del 1% de determinadas categorías de pasivos computables.

Al 31 de diciembre de 2019, la Sucursal cumplíacon los mínimos exigidos para este coeficiente por la normativa española aplicable.

INFORMACIÓN SOBRE REMUNERACIONES

Las remuneraciones de todo el personal y directivos están en concordancia con lo establecido en el Convenio Colectivo de la Banca y por el Directorio de nuestra Casa Matriz. Las mismas guardan relación con nuestro tipo de negocios y no se abona ningún tipo de retribución variable.

La composición del saldo total de este epígrafe de la cuenta de pérdidas y ganancias al cierre del ejercicio 2019 fue de €777, de los cuales corresponden a Altos Cargos €228, conformando este colectivo el Director General y el Subdirector General.

Madrid (España), 31 de Marzo de 2020